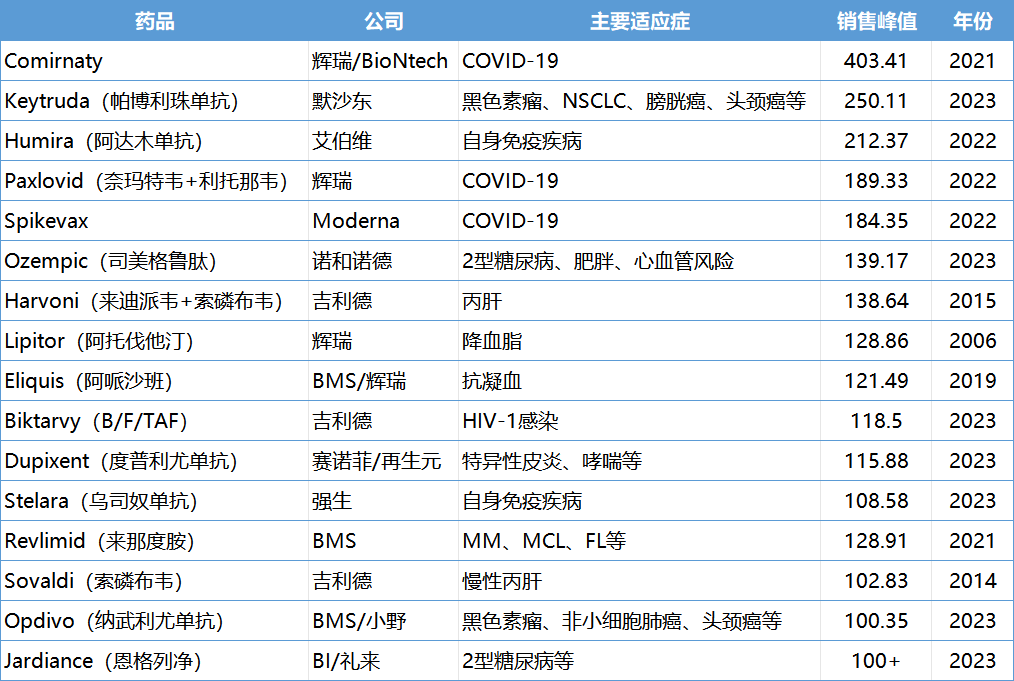

历史上年销售额超100亿美元的药品

“盛况”不止于此,还有不少药物的半只脚在2023年即将迈过“超级重磅炸弹”的门槛,包括强生的达雷妥尤单抗(97.44亿美元,+22.2%)、Vertex的囊性纤维化复方药物Trikafta/Kaftrio(89.45亿美元,+16.4%)、默沙东的九价HPV疫苗Gardasil/Gardasil 9(88.86亿美元,+29%),按照它们眼下的增幅趋势,似乎也是要在百亿美元俱乐部提前预定一个席位。这不免让人感慨,单只药品年销售额超100亿美元这样一个壮举,为何在当下变得更加容易了?这些明星重磅炸弹药物做到了什么才能到达这一境地?心血管药物的辉煌:叱咤一个时代

“盛况”不止于此,还有不少药物的半只脚在2023年即将迈过“超级重磅炸弹”的门槛,包括强生的达雷妥尤单抗(97.44亿美元,+22.2%)、Vertex的囊性纤维化复方药物Trikafta/Kaftrio(89.45亿美元,+16.4%)、默沙东的九价HPV疫苗Gardasil/Gardasil 9(88.86亿美元,+29%),按照它们眼下的增幅趋势,似乎也是要在百亿美元俱乐部提前预定一个席位。这不免让人感慨,单只药品年销售额超100亿美元这样一个壮举,为何在当下变得更加容易了?这些明星重磅炸弹药物做到了什么才能到达这一境地?心血管药物的辉煌:叱咤一个时代 心血管疾病药物是超级重磅炸弹药物榜单中的“常客”,从第一款销冠小分子Lipitor(阿托伐他汀),到抗凝血老牌药Eliquis(阿哌沙班)、控糖与减肥双剑合璧的GLP-1药物Ozempic(司美格鲁肽),以及拥有糖心肾三重功效的SGLT-2抑制剂Jardiance(恩格列净),他们以强悍的实力,贯穿起整个制药行业的辉煌时代。这几个明星药物有一个共同的特点,他们都没有first-in-class光环,而是在上市之初就面临着强敌林立的竞争环境,但因其得天独厚的产品优势以及差异化的临床价值发掘和商业价值兑现路径,最终都攀登至百亿美元高峰。例如Lipitor,在其上市前的他汀赛道已经十分拥挤,4款产品Mevacor(洛伐他汀)、Zocor(辛伐他汀)、Pravachol(普伐他汀)以及Lescol(氟伐他汀)已经占据大部分市场份额。尽管开局不利,但也蕴藏着巨大机遇。得益于前述竞品的市场教育铺垫,医生对他汀类药物的长期服用安全性以及治疗效果顾虑得以减轻,而且患者对于高血脂以及心血管关联事件的用药意识也被唤醒。踩中这一时机上市的Lipitor,此后又与高剂量同类产品通过“头对头”研究一比高下,拿下了更为优异的临床数据。与此同时,Lipitor还有着一流的市场营销策略,例如定了一个比最大竞品Zocor低至近一半的价格,并且不断加强教育公众对疾病风险的认知。当然,Lipitor卓越的治疗效果与安全性是其销量不断攀升的源动力,而在更为亲民的价格以及持续释放的临床需求推动下,Lipitor上市不到3年时间就反超前面的竞品,在2004年成为全球首个年销售额超过100亿美元的超级重磅炸弹药物,往后近10年一直问鼎“药王”。Eliquis是辉瑞与BMS合力创造的“超级重磅炸弹”,两家公司在心血管领域都有着丰富的开发与推广经验,再加上产品本身有着优于老一代药物的临床治疗效果,让其在新一代口服抗凝剂中地位越来越突出。自上市以来,拥有“Best-in-class”属性的Eliquis销售额也一直呈稳步上升状态。SGLT-2抑制剂恩格列净能够在糖尿病领域掀起如此大的浪花,主要源于其具有独立于降糖之外的心肾保护作用。糖尿病、心血管疾病以及慢性肾病患者基数大,而且通常是相伴相依,如何实现更好的共同管理是行业非常关注的方向。因此,在糖尿病、心衰以及慢性肾病三大适应症的持续渗透下,恩格列净销售额连年上涨。糖尿病领域并不缺乏疗效突出的药物,能够在存量市场以外开辟出增量市场是降糖药物冲出突围的一大利器。SGLT-2抑制剂以及GLP-1类药物最终在市场中大放异彩的核心要素都是在降糖之外找到了生存之道。尤其是GLP-1R激动剂Ozempic,强效降糖叠加心血管结局获益以及显著的减肥功效,使其销售额屡破新高,甚至有望荣获“新一代药王”位置。抗感染药物的奇迹:如昙花一现,但足够耀眼

心血管疾病药物是超级重磅炸弹药物榜单中的“常客”,从第一款销冠小分子Lipitor(阿托伐他汀),到抗凝血老牌药Eliquis(阿哌沙班)、控糖与减肥双剑合璧的GLP-1药物Ozempic(司美格鲁肽),以及拥有糖心肾三重功效的SGLT-2抑制剂Jardiance(恩格列净),他们以强悍的实力,贯穿起整个制药行业的辉煌时代。这几个明星药物有一个共同的特点,他们都没有first-in-class光环,而是在上市之初就面临着强敌林立的竞争环境,但因其得天独厚的产品优势以及差异化的临床价值发掘和商业价值兑现路径,最终都攀登至百亿美元高峰。例如Lipitor,在其上市前的他汀赛道已经十分拥挤,4款产品Mevacor(洛伐他汀)、Zocor(辛伐他汀)、Pravachol(普伐他汀)以及Lescol(氟伐他汀)已经占据大部分市场份额。尽管开局不利,但也蕴藏着巨大机遇。得益于前述竞品的市场教育铺垫,医生对他汀类药物的长期服用安全性以及治疗效果顾虑得以减轻,而且患者对于高血脂以及心血管关联事件的用药意识也被唤醒。踩中这一时机上市的Lipitor,此后又与高剂量同类产品通过“头对头”研究一比高下,拿下了更为优异的临床数据。与此同时,Lipitor还有着一流的市场营销策略,例如定了一个比最大竞品Zocor低至近一半的价格,并且不断加强教育公众对疾病风险的认知。当然,Lipitor卓越的治疗效果与安全性是其销量不断攀升的源动力,而在更为亲民的价格以及持续释放的临床需求推动下,Lipitor上市不到3年时间就反超前面的竞品,在2004年成为全球首个年销售额超过100亿美元的超级重磅炸弹药物,往后近10年一直问鼎“药王”。Eliquis是辉瑞与BMS合力创造的“超级重磅炸弹”,两家公司在心血管领域都有着丰富的开发与推广经验,再加上产品本身有着优于老一代药物的临床治疗效果,让其在新一代口服抗凝剂中地位越来越突出。自上市以来,拥有“Best-in-class”属性的Eliquis销售额也一直呈稳步上升状态。SGLT-2抑制剂恩格列净能够在糖尿病领域掀起如此大的浪花,主要源于其具有独立于降糖之外的心肾保护作用。糖尿病、心血管疾病以及慢性肾病患者基数大,而且通常是相伴相依,如何实现更好的共同管理是行业非常关注的方向。因此,在糖尿病、心衰以及慢性肾病三大适应症的持续渗透下,恩格列净销售额连年上涨。糖尿病领域并不缺乏疗效突出的药物,能够在存量市场以外开辟出增量市场是降糖药物冲出突围的一大利器。SGLT-2抑制剂以及GLP-1类药物最终在市场中大放异彩的核心要素都是在降糖之外找到了生存之道。尤其是GLP-1R激动剂Ozempic,强效降糖叠加心血管结局获益以及显著的减肥功效,使其销售额屡破新高,甚至有望荣获“新一代药王”位置。抗感染药物的奇迹:如昙花一现,但足够耀眼在”超级重磅炸弹“药物名单中,有一类药品的诞生可谓是天时地利人和的产物。他们亮眼的成绩虽然稍纵即逝,但却是药物研发史上可以留下记录的浓墨重彩。这类药物能在短时间内跑出百亿体量,离不开临床需求的剧烈释放。

最经典的案例莫过于吉利德旗下两款仅用1年就突破100亿美元大关的丙肝药物Sovaldi(索磷布韦)和Harvoni(来迪派韦+索磷布韦)。二者都被业界公认为“神药”,一上市就以超高的治愈率,救丙肝患者于水火之中,触动了洪水般的销售增量。一年下来两款产品分别狂揽102.83亿美元、138.64亿美元收入。

高额收入背后,昂贵的药品定价也是不可忽视的重要因素。手握超高治愈率的“神药”,吉利德一开始就锚准了高价路线,Sovaldi有着1000美元/片(84000美元/疗程)的定价,而紧随其后上市的治疗周期更短、治愈率更高的Harvoni,更是标出了一个疗程9.45万美元的价格。

吉利德能够打出高价这张牌,不仅是因为两款产品极高的治疗价值,也依赖于临床上巨大的未满足需求和不可替代性。但成也萧何败萧何,高治愈率引来艾伯维等其他玩家对这一市场蛋糕的拼抢,直接导致丙肝患者数量急剧下跌,临床需求量加速萎缩,最终两款产品百亿美元销售额的高光时刻仅维持1年。

价格因素对整体销售额的影响在之后的重磅炸弹药物中也有直观体现。2021年以来,疫情触发的刚性需求使得Comirnaty、Spikevax、Paxlovid等新冠类产品跑出了惊天的速度,一举成为当时最闪耀的明星药物,销售额峰值分别为403.41亿美元、184.35亿美元和189.33亿美元。

尽管都获得了丰硕的利润,但两款疫苗的商业表现却大相径庭,Spikevax的峰值收入甚至不及Comirnaty一半。而临床研究显示,两款疫苗在预防效力方面旗鼓相当,Spikevax的有效性不劣于Comirnaty,甚至更优秀。这其中,产品定价的差别起到了举足轻重的作用。

首先,由辉瑞操刀的Comirnaty主打价格战,除了在美售价(19.5美元/剂)略高于Spikevax(15美元/剂),美国以外其他大部分市场Comirnaty定价均较低(欧盟价格23.15美元/剂);而Spikevax美国价格虽然相对较低,对于美国以外的市场,尤其是剂量数较小的订单,单剂疫苗定价则高达30美元。

显然,更低廉的价格使得Comirnaty赢取了